2020年12月31日,纽交所宣布,要求三大运营商退市,按照原定计划,将在2021年1月11日正式执行。而在2021年1月5日,纽交所决定停止强制中国三大运营商终止上市。但不久,纽交所决定再次禁止三大运营商继续在纽交所挂牌交易。

不过据数据显示,三大运营商在美国的业务市场规模并不大,此番举动虽在业务上不会产生较大影响,但还是引发了三大运营商的股价小幅波动。1月11日,三家运营商股价都得到了一定程度的增长,中国移动及中国联通均涨超3% 中国电信上涨2.5%。

在中国软件网看来,三大运营商进入美国贸易战的名单,已不再单纯是电信运营商限制,换个角度来看,目前国内三大运营商在“去管道化”的发展道路上已取得了一定成果。

01、为何要去管道化?

电信运营商们被管道化由来已久。自互联网诞生以来,运营商的管道化趋势已有苗头,并随着移动互联时代前进,越来越多的应用和内容提供商参与到价值链中,电信运营商成为应用和内容提供商流量管道、业务低值化等趋势在不断加剧。

在2G时代转向3G时代的过程中,互联网公司创新性的社交应用,使全球的电信运营商们的基础核心业务——通信业务遭遇了强劲的冲击,同时移动网络流量费用收入高速增长,电子商务应用在手机端应用发展迅速,实现成倍增长。在这场初次交锋中,电信运营商们的应对措施稍显被动,面对基于互联网的语音和短信等业务扩张,大有取代基础通信业务的形势,全球运营商们都在采用一个方式:叫停不限量套餐,调高数据量月资费。

进入4G时代,增速的网络服务推动互联网公司发展更多创新业务,而电信运营商的互联网应用进一步边缘化,在大量投入网络升级服务的同时数据流量收入增长失衡。2008年-2013年间,全球电信业每年固定资产投资都在三千亿元以上,但整个电信业收入增速却在放缓。

4G元年,行业发展对电信话音业务的依赖持续减弱,非话音业务收入占比首次过半,达到53.2%;移动数据及互联网业务收入对行业收入增长的贡献,较上年51%猛增至75.7%,电信运营商被管道化的现象愈发严重。

同年,中国移动净利润发生了15年来首跌,同比下降5.9%。这一年,中国移动董事长奚国华讲到,运营商业务同质化现象愈发凸显,互联网业务异质替代作用在增强,产业价值从管道向内容、从通信网向互联网、从话音服务向信息服务转移。

电信运营商的网络始终跟不上终端流量增长的速度、电信运营商在产业中的掌控力力下降,流量功能提供者角色越来越明朗化。避免成为单纯的数据管道、持续营收,电信运营商们不得不开始探索战略转型,从而发挥更多的价值服务。

02、如何“去管道化”?

去管道化的途径,即拓宽管道服务的增值业务,提升业务价值。不过,在“去管道化”的路上,运营商们也是一波三折。

早先,运营商们希望通过推出新产品开拓新业务来实现增值。一方面,运营商们试图增强基础核心业务能力,推出了飞聊、视频通话等通信产品;另一方面,运营商们开始尝试寻找新的内容切入点。

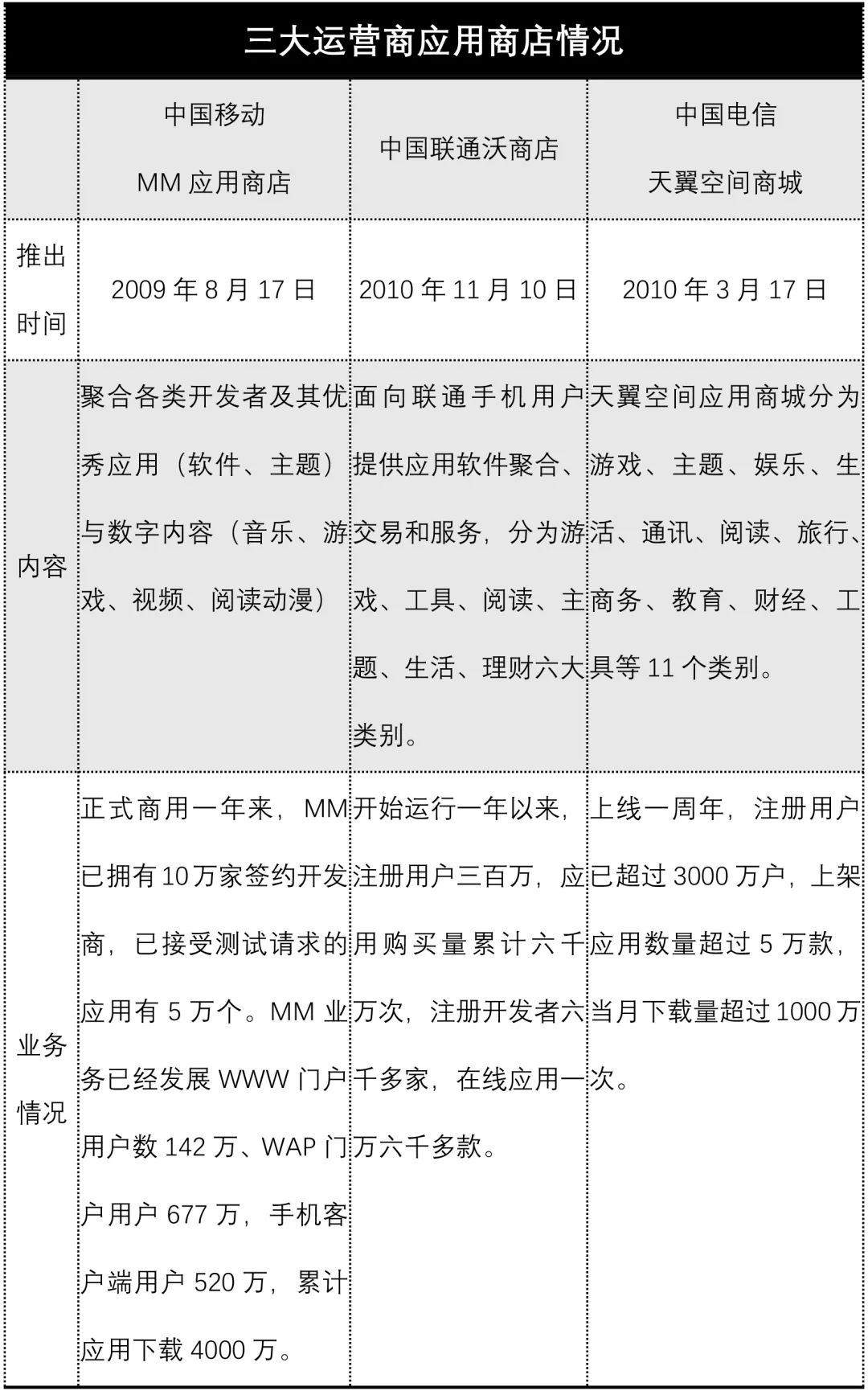

彼时,全球运营商们都在着手开展两大渠道拓宽路线。受国外运营商发展实践启发,在吸取流量上,应用商店和移动支付已是网络传输渠道的十倍以上。

在应用商店上,运营商们各自推出泛终端、跨平台手机应用软件商店,通过签约开发者等,集中更多数字内容产品,为用户提供一站式服务。应用商店服务的推出,在短期内为运营商们在增值业务上带来了较为不错的业绩。

在移动支付领域,国内运营商纷纷开始筹建支付子公司,加大移动支付投入。2009年后国内移动支付市场开始升温,移动支付相关技术逐渐成熟,产业形态开始完善,产业链各方在13.56M频段下进行技术解决方案开发上达成统一。电信运营商们与银行展开合作共同推广移动支付业务,三大电信运营商在2013年全面推进移动支付功能在全国的应用。

4G时代,运营商们开始联合互联网公司推动业务增长,进入云时代。这一时期云计算得到了相当大的发展,互联网巨头们已经成为云计算大厂,运营商在公有云生态中越发凸显“基础设施提供者”的角色。管道化瓶颈加重,推促运营商们开始探索搭建开放生态,连接终端制造商、硬件商、开发者、用户,加深互联网基因与电信传统基因融合。

在三大运营商中相对弱势的中国联通率先进行了混制改革,BATJ等入股中国联通。一方面,弥补由资金引起的线上线下渠道投入不足,另一方面,加速流量使用,开拓新的业务。

在数据互联时代,运营商们开始将目光放在了移动数据业务上,从电信网络运营商向信息运营商转型。

进入5G时代,运营商们持续深入行业场景推进云服务、ICT解决方案应用。万物互联,推动了运营商们正式成为传统企业数字化的转型平台,与互联网公司和IT公司相比,云网融合的独特优势,是运营商们从被集成者转为集成者。运营商在4G时代的行业布局成果开始进入爆发式增长。

在4G时代,运营商们已经开始在物联网领域中摸索前进,但由于网络速度限制,5G通信在速度和容量上的升级实现了万物互联的真正落地,从而加速了产业化进程。当前在物联网产业中,三大运营商已经形成了成熟的行业解决方案和实践案例。主要聚焦客户解决方案、功能应用平台、通道连接等产品,三大运营商们形成了公共事业、能源制造、智能物流、安防监控、智慧医疗等行业物联网解决方案。

截止目前,中国电信物联网用户已超2亿,社区服务总数突破16000个;中国移动物联网核心能力平台OneLink、OneNET,日均API调用超过10亿次;中国联通携手300多家灯塔客户,打造了全球最大的单一连接管理平台,承接连接数据规模超2亿。

与5G、物联网关联紧密的区块链领域,2019年以来三大运营商在区块链技术的研究与应用实践上步伐加快。日前,中国联通发布了区块链产品和能力的统一承载平台“联通链”,开启了运营商区块链新天地。

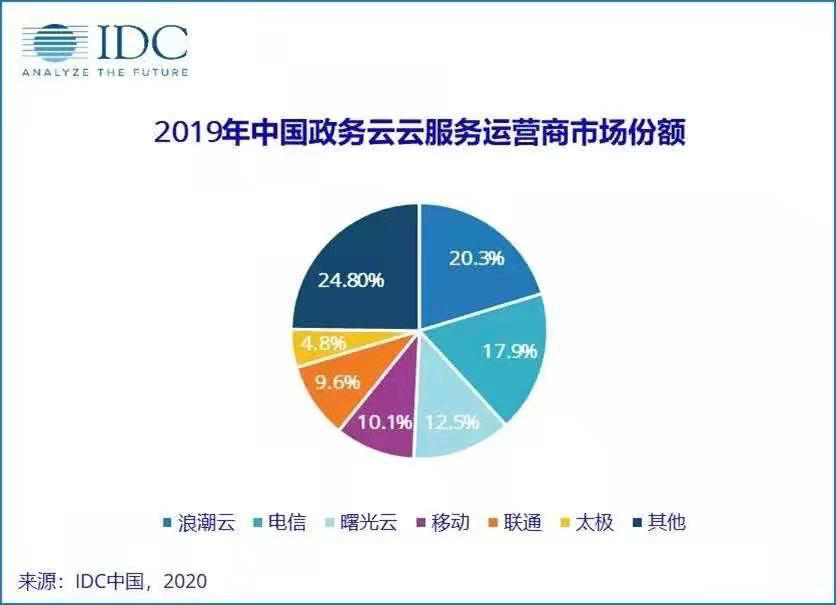

在云服务上,三大运营商们在政务云上已取得了较好的成果。据IDC数据显示,在2019年国内政务云云服务运营商市场份额中,中国电信、中国移动、中国联通三大运营商分别占17.9%、10.1%、9.6%,位列前五强。与此同时,中国电信天翼云在2020上半年IaaS+SaaS市场中排名第四;中国移动在2020年上半年移动云营收达44.57亿元同比增长556.4%。

图片源自IDC

随着云网融合的不断深入,运营商们在边缘计算中的天然优势:云、边缘、核心电信网络的集成能力以及网络切片功能等在凸显。目前,三大运营商们在边缘计算领域动作频频,致力于探索更多行业应用场景。2019年9月中国移动率先进行边缘计算服务器集采;2020年5月,中国联通宣布进行边缘服务器常态化招募,进一步加大边缘计算中心规模建设……

5G时代,运营商们将探索出更多成熟“去管道化”业务。

03、结语

运营商们“去管道化”能否成功?答案一定是否定的。

所谓去管道化,更应该说是管道化服务之外,运营商们还能如何做。因此去管道化不是将基础管道服务彻底取消,抛弃基础业务和资源,而是将传统电信基因与互联网基因更好的融合,战略转型的根本诉求是,改变商业模式,实现可持续盈利。

运营商们将持续管道化经营。正如任正非所讲,大运营商们在管道化上应更显定力,管道与内容是相辅相成的。不难看出,步入5G时代,三大运营商们在管道化服务之外,创新业务、增值服务正在凸显成效。在云服务、ICT解决方案等政企服务中,电信运营商们正在显现出自身的独特优势,有望实现业务收入持续激增。

运营商们的角色身份正在发生巨大变化,电信运营商的称呼已不合时宜。

版权声明:

凡本网注明”来源:中国软件网(http://www.soft6.com)”的所有作品,版权均属于中国软件网或昆仑海比(北京)信息技术有限公司,未经本网书面授权,不得转载、摘编或以其它方式使用上述作品。

任何行业、传播媒体转载、摘编中国软件网(http://www.soft6.com)刊登、发布的产品信息及新闻文章,必须按有关规定向本网站载明的相应著作权人支付报酬并在其网站上注明真实作者和真实出处,且转载、摘编不得超过本网站刊登、转载该信息的范围;未经本网站的明确书面许可,任何人不得复制或在非本网站所属的服务器上做镜像。

本网书面授权使用作品的,应在授权范围内使用,并按双方协议注明作品来源。违反上述声明者,昆仑海比(北京)信息技术有限公司将追究其相关法律责任。