新渠道在数智生态中的价值与服务能力分析

来源: 原创 作者:海比研究 曹盛 2021-4-19 07:01:18

海比研究院在过去一年的调研中发现,中国市场的数字化建设已经进入生态级数智化时代。企业在数字化建设中,对新技术和个性化定制解决方案

海比研究院在过去一年的调研中发现,中国市场的数字化建设已经进入生态级数智化时代。企业在数字化建设中,对新技术和个性化定制解决方案的需求显著提升,对新产品的需求旺盛,从而催生很多新业态、新模式。过去传统的软件产品和渠道销售模式已经无法满足新阶段的企业数字化需求,促进了传统软件厂商和渠道商的转型升级。

海比研究院希望通过本次研究探讨渠道商转型升级的方向,明晰渠道商在数智时代中扮演的角色,以满足进入新时代以来因企业转型升级而产生的新需求。同时,海比研究院希望通过系统的梳理新渠道的核心服务能力,为传统渠道商转型提供参考。

01

数字化市场分析

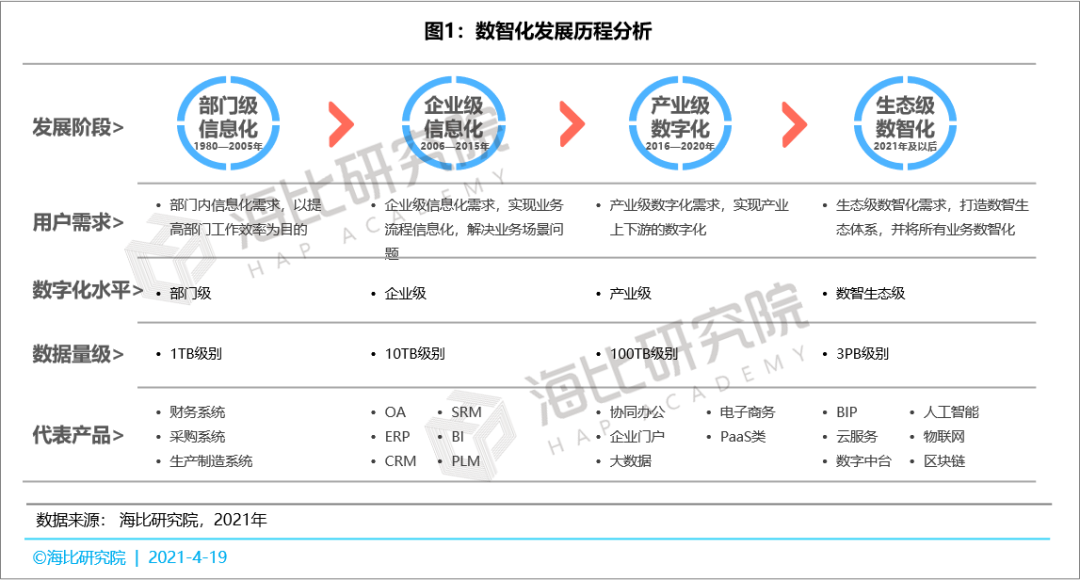

1.1 数智化发展历程:已经历四个历程,现处于生态级数智化阶段

中国市场的数字化发展已经历了四个历程,分别是部门级信息化、企业级信息化、产业级数字化和生态级数智化。

部门信息化阶段,主要是1980年到2005年这个时间段,该阶段以满足部门内信息化需求,以提高部门工作效率为目的,数据量级很小。

企业级信息化阶段,主要是2006年到2015年这个时间段,该阶段以企业级信息化需求为主,致力于实现业务流程信息化,解决业务场景问题,数据量级有了显著提升,达到10TB级别。

产业级数字化阶段,主要是2016年到2020年这个时间段,该阶段以产业级数字化需求为主,致力于企业整个产业链上下游的数字化建设,开始将企业外部合作伙伴、业务流程、客户行为等均纳入数字化建设中来,数据量级进一步提升,达到100TB级别。

生态级数智化阶段, 则是2021年及以后的时间段,该阶段以生态级数智化需求为主,致力于搭建完成生态体系并其进行数智化,利用大数据、人工智能等先进技术提高智能决策辅助能力,将企业所有生态伙伴纳入数智化体系中来。在该阶段数据量级达到3PB级别。

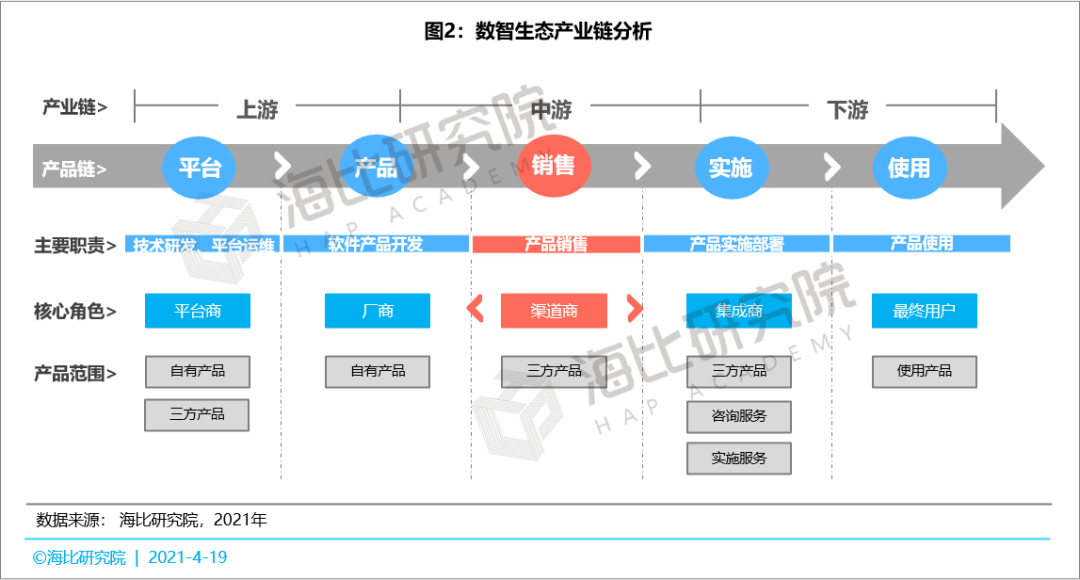

1.2 数智生态产业链:产业链主要有五大环节,渠道商主要处于产业链的中游

数智生态产业链主要有五大环节,分别是平台、产品、销售、实施、使用。平台的核心角色是平台商,主要负责技术研发、平台搭建;产品环节的核心角色是厂商,主要负责产品开发工作;销售环节的核心角色就是渠道商,主要负责产品销售工作;实施环节核心角色是集成商,主要负责产品实施部署;使用环节的核心角色就是最终用户。

渠道商处于中游的产品销售环节,其上游是平台商和厂商,下游则对接集成商与最终用户。从产业链拓展的趋势来看,渠道商向上游会向平台商方向发展,有潜力成长为平台商,向下游则会向集成商方向发展,提供咨询服务和实施服务。

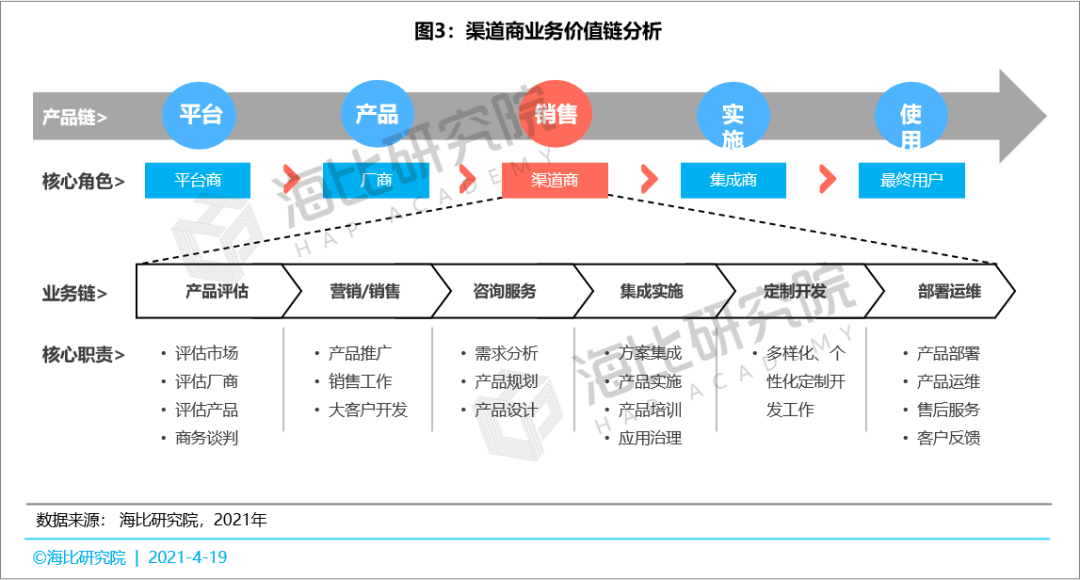

1.3 渠道商业务价值链:渠道商业务价值链共有六大环节,但并不是所有渠道商都包含完整服务范围

渠道商业务价值链共有六个环节,分别是产品评估、营销/销售、咨询服务、集成实施、定制开发和部署运维。

产品评估主要是渠道商评估市场、评估厂商、评估产品进行确定是否要代理合作。

营销/销售环节则是指渠道商具体的产品推广与销售工作。

咨询服务则是包括需求分析、产品规划、产品设计等方面的内容。

集成实施则是方案集成、产品实施、培训及治理工作。

定制开发则主要是渠道商根据客户多样化、个性化需求进行二次开发的工作。

部署运维则包括产品部署、运营管理、售后服务等方面内容。

虽然渠道商业务价值链有六大环节,但并不是所有渠道商都会提供七个环节所对应的核心服务范围,部分渠道商仅提供产品代理服务,部分渠道商则提供相关咨询服务,还有渠道商不仅提供服务,还提供定制开发能力,可以满足客户的多样化场景需求。

02

数智化供需分析

2.1数字化需求情况:数字化支出持续提升,先进技术需求度高,成长型企业成增量市场

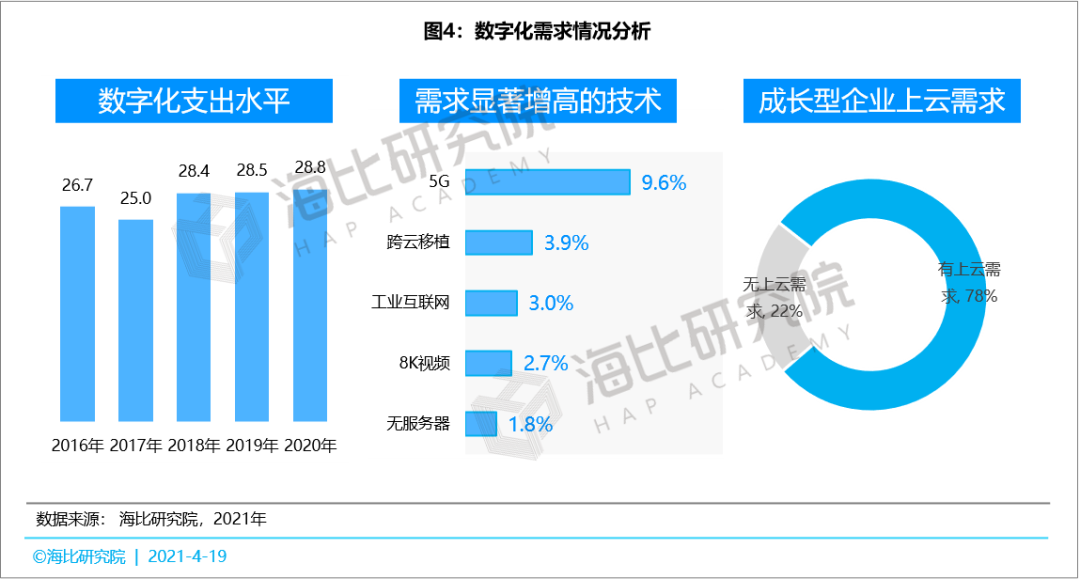

用户的数字化需求比较旺盛,从用户在数字化支出水平的走势来看,在2005年平均数字化支出仅有6.9万元,在2013年迈入一个新台阶,进入到2020年,平均用户数字化支出水平达到28.8万元。

从数字化建设周期来看,2005年到2012年是数字化建设的第一轮高峰期,而2013年到2017年则进入一个低谷期,当时间进入2018年数字化迎来第二轮高峰期,未来几年将是数字化建设的繁荣期。

用户在数字化建设中,对新技术的需求显著提升,其中以对5G、跨云移植、工业互联网等技术需求提高显著,其次是8K视频、无服务器、数字孪生、智能推荐、区块链、低代码/无代码、深度学习等技术需求提高幅度较大,另外在量子计算、容器、云原生、感知交互、融媒体、机器学习等技术的需求也有提高。

成长型企业中,有上云需求企业占比达78%,接近八成。从上云类型来看,有上云需求企业选择以SaaS为代表的公有云占比近60%,混合云占比43%,这也与企业针对多种业务模式进行多云管理趋势相关。由此可见,成长型企业已是数字化增量市场,应该引起厂商和渠道商的重点关注。

2021年,成长型企业采购主要偏重于财税类、数据类、研发类、HR类、ERP类等。其中,财税类发展较快,由于受到电子发票、电子会计档案等政策的影响,2021年智能财税类需求有明显提升。

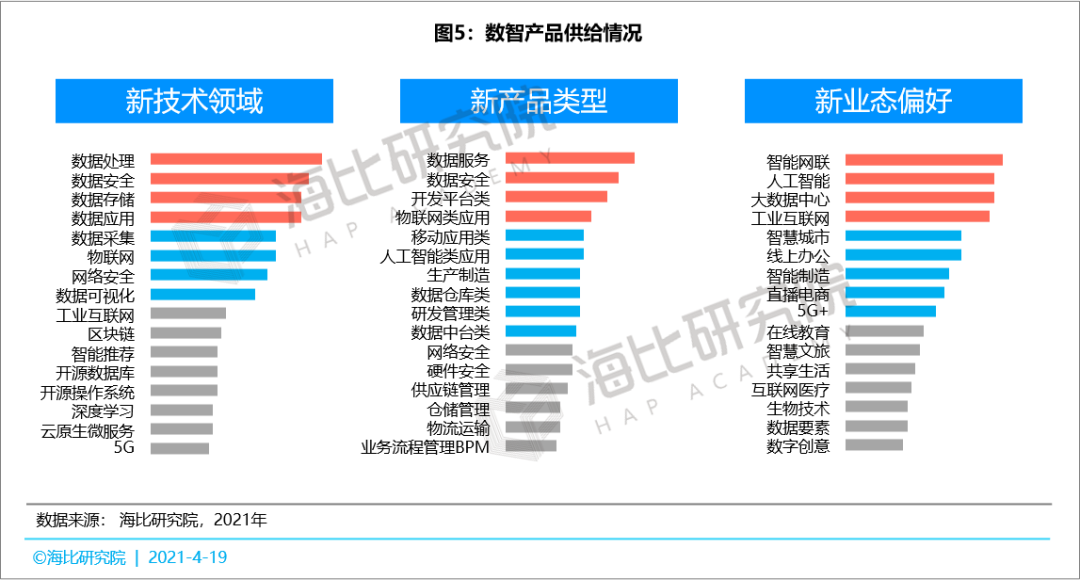

2.2数智产品供给情况:厂商在新技术、新产品与新业态方面的布局比较积极,迫切希望渠道商跟上脚步

软件与信息服务业收入规模持续提升,2020年收入规模已达8.2万亿元,随受疫情影响但总体收入规模仍保持较高增速。从软件企业数量来看,2020年从业企业数量达到4万家,相比2019年增加三千家企业,而且软件从业人员数量突破700万,说明数字化产品供给市场持续高速发展。

依据海比研究院调研数据,一线、二线城市仍然是IT厂商最集中的地区,尤其是一线城市,集中了接近5成的国内IT厂商。但从规模上看,100-300人的中小公司仍然是主流,显示国内IT厂商还以中小公司为主

从收入状况上来看,国内厂商还主要以中小企业为主,有20%收入低于500万,有53%收入低于三千万。从签单数量上来看,50-100单是最集中部分,占比达28%,低于100单的厂商占比达40%,这说明厂商的签单量还有较大提升空间。

从厂商在新技术领域的布局情况来看,数据类技术是最受厂商关注的领域,其次是物联网、网络安全领域,在工业互联网、区块链、人工智能、操作系统、云原生和5G方面也关注度较高。由于关注这些新技术,进而对应的产品类型也相对更受关注,比如数据类、物联网列、人工智能类、安全类等产品布局较多,而反应到新业态方面则是智能网络、人工智能、大数据中心、工业互联网类业态最受厂商关注。

新技术、新产品和新业态的推动下,厂商在互联网、教育、软件、专业服务、生活服务、物流等行业重点布局。另外在环保、制造、零售、金融、科研/院校、医疗、文娱、媒体和政府等领域也较为重视。

五新生态下厂商在渠道体系建设时,会优选建立服务商、渠道商和云市场的三大渠道体系,并且对渠道商提出了新的要求,更为关注渠道商的软件实施、咨询、培训能力,其次是专业技术实力、产品匹配度以及宣传推广能力。

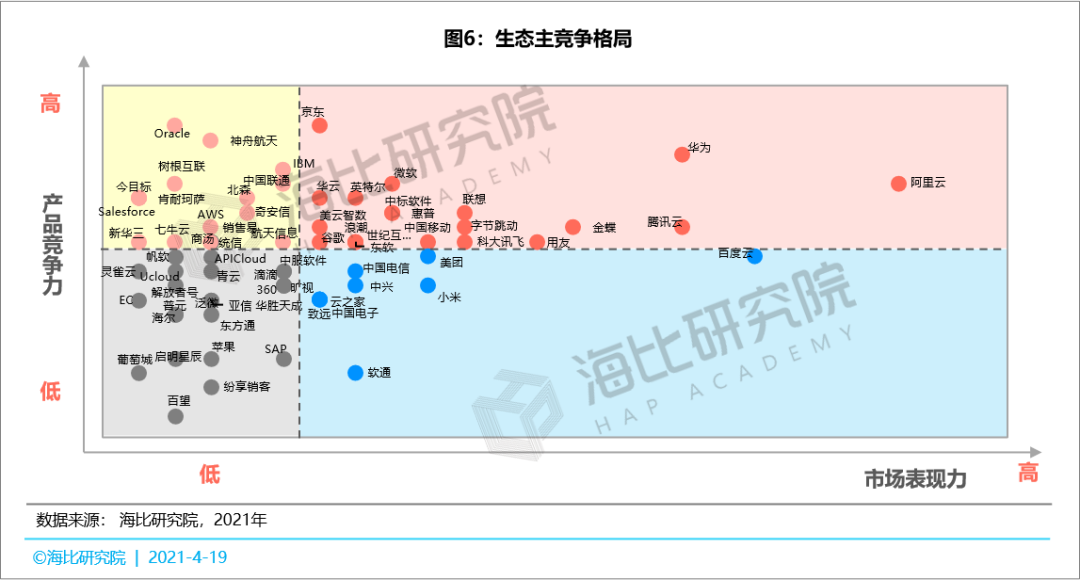

2.3生态主分析:生态体系的搭建成为厂商越来越重视的经营策略,阿里、华为、腾讯、金蝶、百度、用友是第一梯队

从生态主的数量来看,2021年生态主达到29家,潜在生态主达到50家,相比2020年增加4家,增幅为16%。

从总体增长态势来看,生态主数量在过去几年经历了一个U型发展期,在2018年和2019年数量达到低估,2020年开始上升,进入2021年上升明显加速。这说明未来中国数字化市场会进一步向生态型合作模式发展,共建生态将是中国数字化市场的常态。

从生态主的竞争格局来看,可以划分为四个象限:明星象限、金牛象限、成长象限和潜力象限。明星象限的生态主在市场表现和产品竞争力方面表现较为突出,其技术实力较强,市场认可度也比较高,生态体系已具有一定规模,属于已经逐步走向成熟的生态主。

金牛象限生态主,则具有较高的市场份额,已经建立稳定的生态模式,可提供稳定的现金流,但生态体系竞争力还有待提升;成长象限的则属于潜在生态主,则具有较高的产品竞争力,会对生态主格局产生冲击。潜力象限生态主中,部分生态主走向衰落,部分生态主则刚刚开始搭建生态体系。

03

新渠道服务能力分析

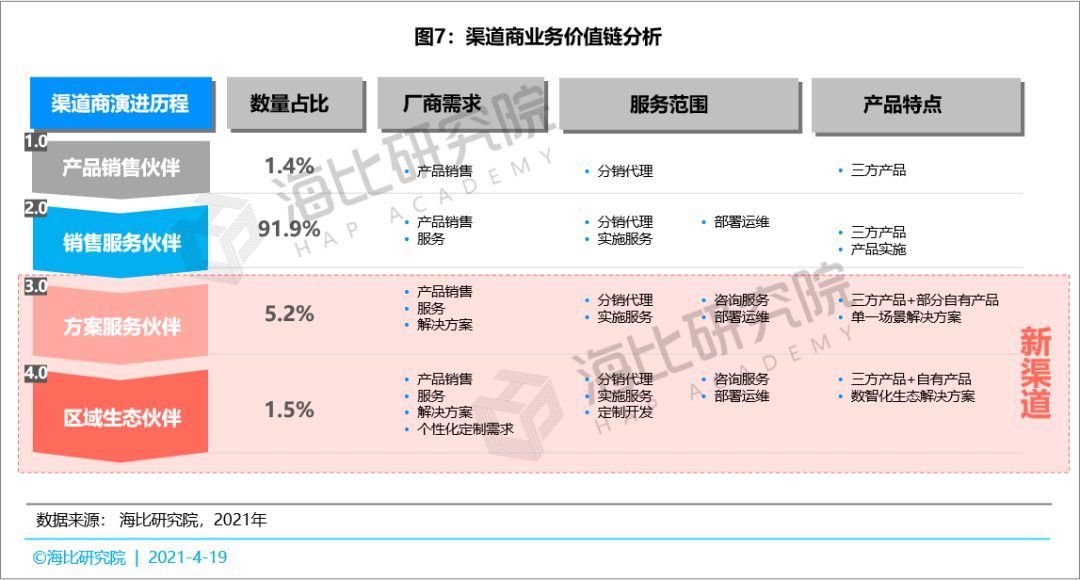

3.1渠道商发展历程:渠道商发展已历四次进化,现处于区域生态伙伴时代,但九成以上渠道商仍处2.0时代,传统渠道商继续升级

渠道商的发展已经历四个阶段,渠道商1.0时代(称之为产品销售伙伴)主要满足厂商的产品销售需求,到2.0时代( 称之为销售服务伙伴)则增加了服务需求,进化到3.0时代又增加了解决方案能力(称之为方案服务伙伴),现在渠道商已经进化到4.0时代(称之为区域生态伙伴),新增个性化定制能力,可以说渠道商的进化史就是服务范围的丰富史。

从四种类型的核心能力表现来看,渠道商1.0阶段主要满足产品销售能力以及追求代理厂商的数量方面,渠道商2.0时则更追求软件实施、培训、部署运维服务等,渠道商3.0则更注重解决方案的提供、咨询服务、代理产品数量等方面。最新的渠道商4.0则是进一步追求满足多样化场景定制能力、先进技术支持能力、新技术新业态的贡献能力、低代码开发能力等。

从现阶段的渠道商分布情况来看,渠道商1.0时代已经过去,只有1.4%是产品销售伙伴型,大部分渠道商都处于2.0阶段,有91.9%的渠道商都是销售服务伙伴类,只有5.2%的渠道商是方案服务伙伴类,而区域生态伙伴类的比例更是仅有1.5%。

海比研究院将方案服务伙伴类和区域生态伙伴类的渠道商称之为新渠道,现阶段新渠道的占比只有6.7%。新型渠道商则各个服务方面的能力都比较均衡,相比于老渠道商其更注重解决方案能力、多样化定制能力、新技术支持能力 。

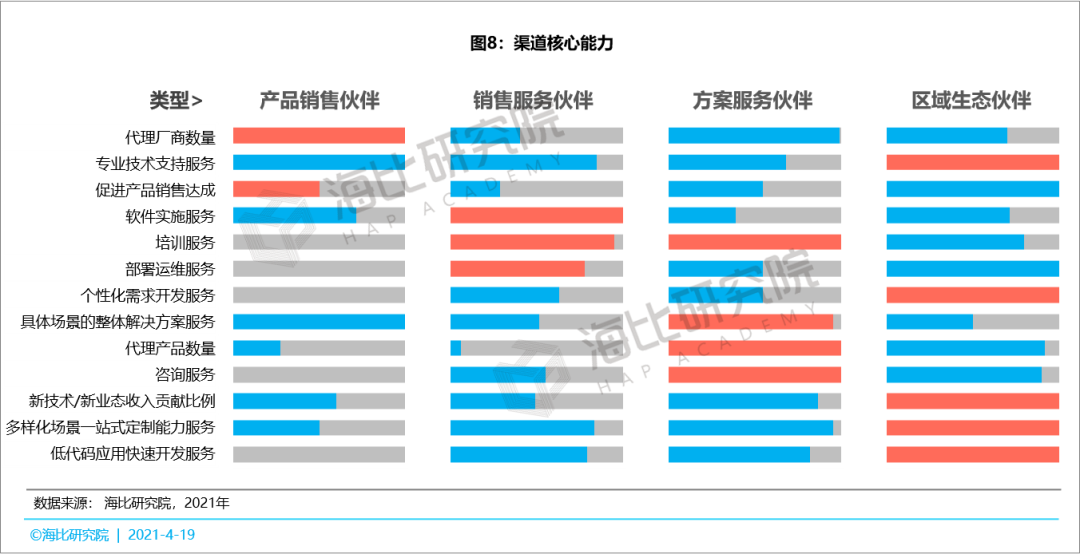

3.2新渠道的核心能力:新型渠道商更注重解决方案能力、多样化定制能力、新技术支持能力

渠道商从1.0时代升级转型到4.0时代,其核心能力也不再满足于基础的产品销售和扩大代理厂商规模,而转向以解决方案能力、多样化定制能力、新技术支持能力为主的新渠道能力。

从渠道的核心能力来看,1.0时代最关注的是产品销售能力和扩大代理厂商规模,其次有一定的对专业技术支持、软件实施服务、具体场景的整体解决方案服务的能力,没有个性化需求开发服务、低代码应用快速开发服务能力。

2.0时代在1.0时代的基础上更关注的是软件实施服务、培训服务、部署运维服务等技术层面的能力,也有一定满足多场景、个性化定制的能力,但在代理产品数量能力上有所欠缺。

3.0时代相较于2.0时代更注重的是具体场景的整体解决方案服务、代理产品数量、咨询服务这样的解决方案提供能力,有较好的多场景定制能力和低代码开发能力。

4.0时代相较于前三个时代更加全面,各个方面的能力都很出色,最突出的是新技术、、新业态收入贡献能力、多样化场景一站式服务能力和低代码快速开发服务能力。

从商业模式来看。产品销售伙伴时代是厂商先找渠道,渠道再找用户;销售服务伙伴时代是渠道先找用户,然后按需求找厂商;方案服务伙伴时代是多家厂商先找渠道,渠道再匹配用户;区域生态伙伴时代是渠道对接多样化厂商群,满足用户定制需求。

纵观商业模式的转变,我们不难发现核心能力变化的逻辑:中国迈入数智时代,单纯的产品销售能力已经不能满足用户。对接众多产商,能够将产品整合为方案,满足用户多样化、丰富化、个性化需求的新渠道才能受到青睐。

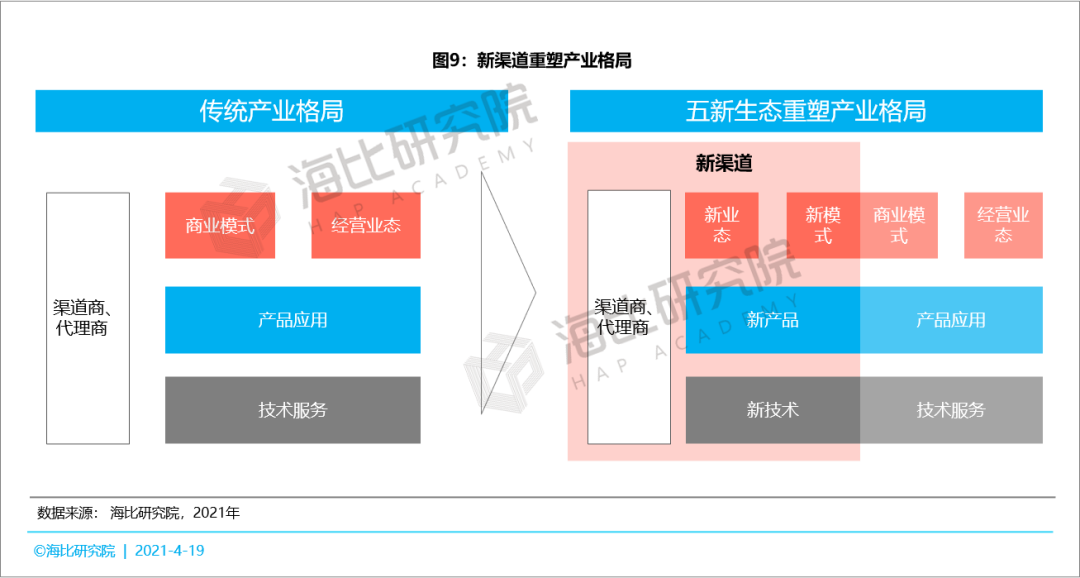

3.3新渠道对数智时代的意义:以新渠道为代表的五新生态,填补产业数智融合空白,重塑了数字化产业格局

中国迈入数字智能化时代,涌现出了大量新技术、新产品,出现一些新模式、新业态及新渠道,这些新趋势催生产业生态发生变革与发展,重塑了产业格局,我们将其称之为五新生态。

从产业格局来看,传统的产业格局以技术服务为基础,通过技术服务提供产品应用并以此衍生出商业模式和经营业态,渠道商和代理商则独立于这三个层级,随着数智融合趋势的不断深化,用户数字化水平的不断提高,云计算、大数据、人工智能相关技术的融合度逐渐提高,用户对多样化场景的定制需求呈现爆发式增长,渠道商作为直接对接用户与厂商的枢纽,急需要提高满足解决方案整合和定制开发能力,以便于更好的服务于用户和厂商,更好的融合新技术进而推动新产品的应用和新业态的落地。因此,五新生态的出现重塑了产业格局,填补了产业融合带来的多样化、定制化需求的空白,是对传统产业格局的进一步完善。

04

总结

中国市场的数字化发展已经历了四个历程,现处于生态级数智化。位于产业链中游的渠道商承接上游的厂商和平台商,对接下游集成商和用户。随着全产业链的数字化建设程度加深,对渠道商核心能力的要求也随之提高。

进入2021年,生态主数量增速显著加快,说明厂商越来越重视生态体系建设,共建生态将是中国数字化市场的常态。同时,在全产业链数字化建设中,成长性企业数字化转型的需求显著提升,已经成为增量市场,其对于新技术,新产品的大量需求也促进了渠道商的转型。

渠道商的发展现经历四个阶段,现处于区域生态伙伴的4.0时代,但有九成的渠道商还处于2.0时代,缺乏多样化场景定制能力等新渠道能力,无法适应数智融合的市场发展需求,仍游离在技术服务、产品应用、商业模式和经营业态的三层级之外。

综上,海比研究院建议传统渠道商应尽快转型成为区域生态伙伴新渠道,加快多样化场景定制能力、先进技术支持能力、新技术新业态的贡献能力、低代码开发能力的建设,以满足新阶段的企业数字化需求。

免责声明: 该文观点仅代表作者本人,Soft6软件网系信息发布平台,Soft6软件网仅提供信息存储空间服务。 未经允许不得转载,授权事宜请联系:support@soft6.com 如对本稿件有异议或投诉,请查看《版权保护投诉指引》

您可能还喜欢这些资讯